Il Metodo delle 3 Scatole: come gestire i soldi quando lo stipendio non basta mai

Tempo di lettura: 20 minuti

Il problema non è solo quanto guadagni (quello riguarda la prima regola del denaro). Il problema è cosa fai con quello che hai.

Personalmente per un tempo della mia vita ho vissuto con meno di 1.000 euro al mese, saltando pasti per investire su me stesso. Nle tempo le skills apprese e il mindset sviluppato hanno lavorato fino a farmi arrivare alla piena libertà finanziaria nel 2018.

In questo articolo ti presento il Metodo delle 3 Scatole, ispirato ai 6 barattoli di T. Harv Eker e adattato alla realtà italiana: un sistema pratico per riprendere il controllo dei tuoi soldi, anche se lo stipendio non ti sembra mai abbastanza (poi però investi su te stesso per produrre più entrate, non passare la vita a rincorrere..).

📌 IN SINTESI: COSA SCOPRIRAI IN QUESTO ARTICOLO

- ◆Perché la convinzione "non guadagno abbastanza per risparmiare" è la trappola mentale più pericolosa in finanza personale.

- ◆Perché la regola del 50/30/20 non funziona per la maggior parte degli italiani: tre problemi concreti che nessuno ti spiega.

- ◆Come funziona il Metodo delle 3 Scatole, ispirato ai 6 barattoli di T. Harv Eker e semplificato per chi parte da zero.

- ◆La Scatola 2 che nessun articolo di finanza personale ti consiglia: investire su te stesso prima ancora di investire in Borsa.

- ◆Un esempio pratico con numeri reali su uno stipendio di 1.500 euro: quanto va in ogni scatola e come accelerare nel tempo.

- ◆I 4 errori che sabotano la gestione dei soldi e il cambio di paradigma che ti sblocca.

La maggior parte delle persone vive questo. Ogni mese, lo stesso copione.

Lo stipendio arriva e per qualche giorno respiri. Poi paghi l'affitto, le bollette, la spesa. E alla terza settimana sei già li che boccheggi, ti guardi intorno e ti chiedi: ma dove sono finiti?

Non sei il solo. Secondo i dati più recenti, il 30% degli italiani si dichiara ansioso per le proprie finanze e solo il 9% si sente davvero sicuro di potersi permettere ciò di cui ha bisogno.

La famiglia media italiana riesce a mettere da parte circa 250 euro al mese, quando va bene.

E qui arriva il problema vero. Non è la cifra in sé. È il paradigma con cui la guardi.

Indice dei contenuti

Il paradigma che ti tiene in trappola

C'è una convinzione che circola nelle teste di milioni di persone, e probabilmente anche nella tua:

"Non guadagno abbastanza per risparmiare."

Sembra ragionevole. Sembra logica. Sembra persino ovvia (ed è perfino giusta da un lato, ma..

Ma è una trappola mentale. Ed è la più pericolosa che esista in finanza personale, perché ti blocca prima ancora di iniziare.

Quando credi che il problema sia "non guadagno abbastanza", la conseguenza è che rimandi tutto. Rimandi il risparmio ("quando guadagnerò di più"). Rimandi gli investimenti ("non ho abbastanza da investire"). Rimandi la costruzione della tua sicurezza finanziaria ("prima devo arrivare a fine mese").

E nel frattempo?

Nel frattempo vivi nel terrore del 15 del mese. Nel frattempo un imprevisto da 500 euro ti manda in crisi. Nel frattempo gli anni passano e la tua situazione finanziaria non migliora mai, indipendentemente da quanto guadagni (anzi con l'inflazione reale perdi pure potere d'acquisto).

Perché il paradosso è questo: ho conosciuto professionisti con redditi importanti che vivono nell'ansia costante di non farcela. E ho vissuto sulla mia pelle l'esatto opposto: un periodo in cui guadagnavo meno di mille euro al mese e ho scelto deliberatamente di togliermi persino il cibo (non scherzo) per investire tutto su me stesso e sulle mie competenze. Sembrava folle. Ma è stata la decisione finanziaria più intelligente della mia vita, perché mi ha portato alla piena libertà finanziaria nel 2018.

La differenza non è mai stata nello stipendio. È nel sistema con cui gestisci quello che hai.

Perché il 50/30/20 non funziona per la maggior parte degli italiani

Se hai cercato "come gestire i soldi" su Google, hai trovato decine di articoli che ti propongono la regola del 50/30/20. Il 50% per le necessità, il 30% per i desideri, il 20% per il risparmio.

È una regola inventata da una professoressa di Harvard per il mercato americano. Ed è ripetuta a pappagallo da ogni blog italiano di finanza personale, senza mai chiedersi se funziona davvero per chi vive in Italia con uno stipendio medio di 1.500 euro netti.

La risposta?

Per la realtà italiana, ha tre problemi enormi.

ROBLEMA 1: LE PERCENTUALI NON TORNANO

In Italia, tra affitto (o mutuo), bollette, cibo e trasporti, la maggior parte delle famiglie spende già il 65-75% del reddito solo per le necessità di base. Se hai uno stipendio netto di 1.500 euro e il solo affitto ti costa 700 euro, quasi il 50% è già sfondato prima di comprare il latte.

PROBLEMA 2: NON PREVEDE LA FORMAZIONE

La regola del 50/30/20 ti dice di risparmiare, ma non ti dice mai di investire su te stesso. E questa è una delle ragioni per cui le persone rimangono bloccate nella stessa fascia di reddito per decenni. Se non investi nelle tue competenze, nel tuo valore di mercato, nella tua crescita, il tuo stipendio non cambierà mai perchè semplicemente ti ripaga per il valore che porti (fintanto che non verrai sostituito da una macchina o da un'intelligenza artificale, mentre rimani a guardare.. - ah ti consiglio un ottimo film del gennaio 2021 - E noi come stronzi rimanemmo a guardare, penso si di stimolo).

PROBLEMA 3: È UN SISTEMA DI CONTENIMENTO, NON DI CRESCITA

Ti insegna a gestire quello che hai. Non ti insegna a costruire qualcosa di più grande. È come mettere un cerotto su una ferita che richiede punti di sutura. Tiene, per un po'. Ma non risolve il problema alla radice. E anche in questo caso l'esempio è calzante perchè di emoraggia stiamo parlando, in questo caso finanziaria.

Come ho scoperto il sistema che mi ha cambiato la vita

Chi mi conosce sa che ho investito quasi 600 mila euro nella mia formazione. Tanti anni fa, quando ho deciso che dovevo cambiare radicalmente il mio rapporto con il denaro, ho investito decine di migliaia di euro per studiare con T. Harv Eker, autore de "I Segreti della Mente Milionaria". Eker insegna il sistema dei 6 barattoli: sei contenitori in cui dividere ogni euro che entra nella tua vita, ciascuno con una funzione precisa.

Quel sistema mi ha cambiato la vita. Lo uso da oltre quindici anni. Ed è il sistema che mi ha permesso di passare da un periodo in cui vivevo con meno di mille euro al mese, rinunciando letteralmente al cibo per investire su me stesso, alla piena libertà finanziaria dal 2018.

Nel tempo, però, ho capito che per la realtà italiana e per chi parte da zero, i 6 barattoli possono essere semplificati senza perdere la potenza del principio. Li ho condensati in tre contenitori essenziali, le 3 Scatole, che mantengono la filosofia di Eker ma la rendono immediatamente applicabile anche con uno stipendio base da 1.200 o 1.500 euro al mese.

IL PRINCIPIO FONDAMENTALE

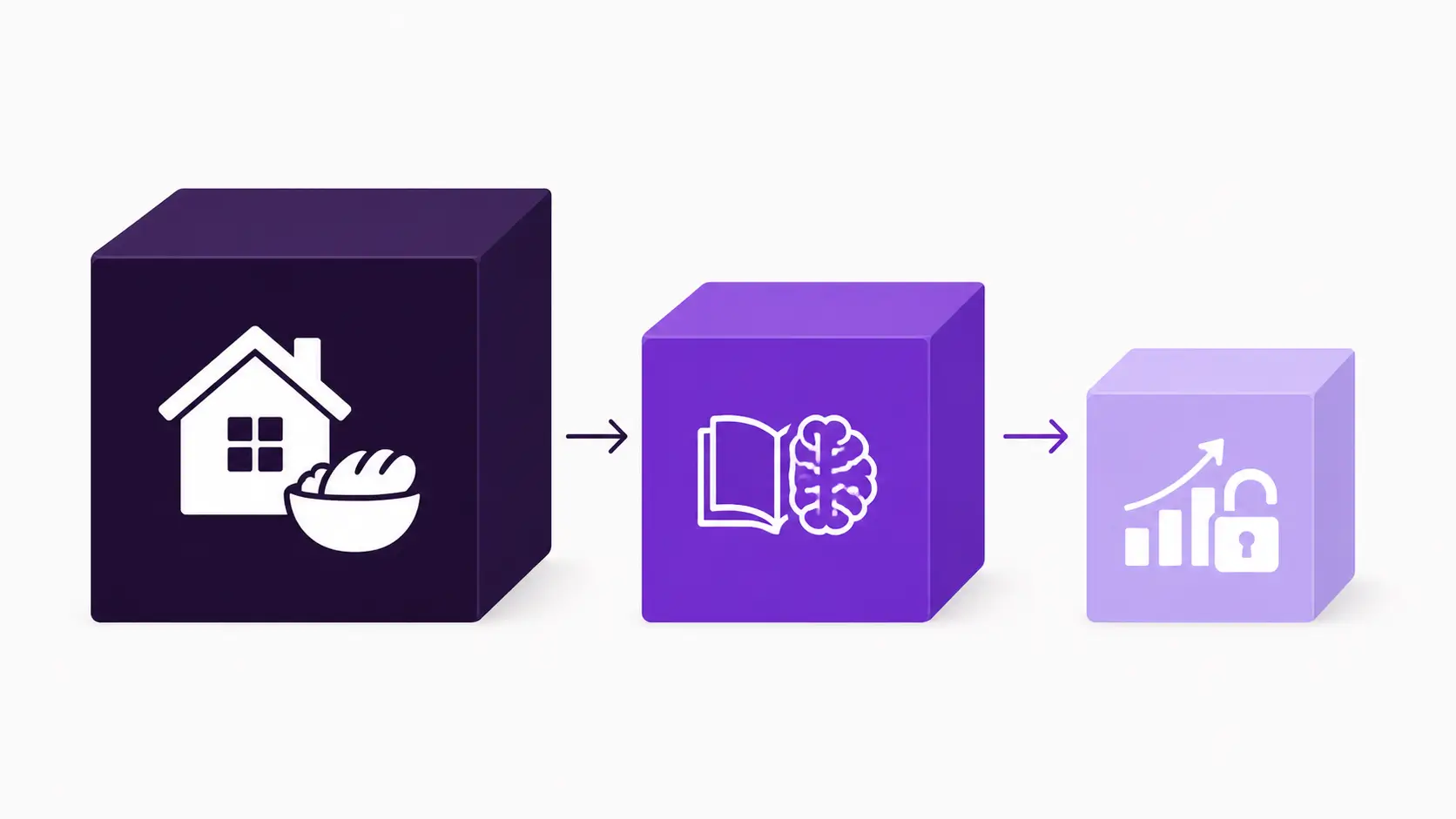

Ogni euro ha una destinazione. Non tre percentuali teoriche, ma tre scatole con priorità precise. Prima la sopravvivenza, poi la crescita, poi la libertà.

Il Metodo delle 3 Scatole: come funziona

Il principio è semplice: ogni euro che entra nella tua vita va in una di tre scatole. Non tre percentuali fisse. Tre scatole con priorità precise.

Scatola 1: Sopravvivenza Dignitosa

Questa è la base. Contiene tutto ciò che ti serve per vivere con dignità: affitto o mutuo, cibo, trasporti, utenze, salute, abbigliamento essenziale.

La differenza rispetto al 50/30/20?

Non le assegni una percentuale fissa. Le assegni la verità.

Quanto spendi davvero?

Non quanto dovresti spendere, quanto spendi.

Prendi l'estratto conto degli ultimi tre mesi. Somma ogni spesa che è genuinamente necessaria, quelle senza le quali non puoi vivere, lavorare e mantenere la tua salute. Fai la media mensile. Quello è il numero reale della tua Scatola 1.

Per molti italiani, questa scatola assorbe tra il 60% e il 75% dello stipendio. E va bene così. Non è un fallimento. È la realtà. E dalla realtà si parte, non dalla teoria. E da li si ottimizza.

Una volta che hai il numero reale, il tuo unico obiettivo sulla Scatola 1 è ridurlo gradualmente. Non con tagli draconiani che durano due settimane e poi molli tutto. Con ottimizzazioni intelligenti, una alla volta, mese dopo mese: cambiare fornitore di energia, rinegoziare l'assicurazione, cucinare un pasto in più a casa ogni settimana. Ogni piccolo miglioramento libera risorse per le altre due scatole.

Scatola 2: Investimento su Te Stesso

Questa è la scatola che nessun articolo di finanza personale ti consiglia. E per me è la più importante delle tre senza ombra di dubbio (ricorda che se acquisisci competenze che pochi hanno, il mercato te le paga di più. Le persone si lamentano che guadagnano poco, per me che ho avuto 14 aziende ti dico che guadagnano anche troppo rispetto alle loro reali competenze!).

Il 10-15% del tuo reddito netto va investito su di te: libri, corsi, formazione, mentoring, esperienze che aumentano il tuo valore di mercato e le tue competenze.

Sembra un lusso? È l'esatto contrario. È la spesa con il ritorno più alto che esista perchè tu sei l'asset più importante nella tua vita.

Te lo dico per esperienza diretta, non per teoria. C'è stato un periodo della mia vita in cui guadagnavo meno di mille euro al mese. E sai cosa facevo? Mi toglievo il cibo. Letteralmente. Saltavo pasti per poter comprare libri, pagare corsi, partecipare a eventi formativi. La gente intorno a me pensava fossi matto.

Ma io avevo capito una cosa che la maggior parte delle persone non capisce mai: il tuo reddito è il riflesso diretto del tuo valore di mercato. Se vuoi che il reddito cresca, devi far crescere il tuo valore prima. Non dopo. Prima. (P.S.: Oggi viaggio più di 6 mesi all'anno, vivo nel lusso e vado al ristorante quando voglio. I numeri mi hanno dato ragione. Fine).

Nel corso degli anni ho investito oltre 578.000 euro in formazione personale e professionale. Compresi migliaia di euro per studiare direttamente con T. Harv Eker, che mi ha insegnato il sistema di gestione del denaro che uso ancora oggi. Ogni euro investito in competenze mi è tornato indietro moltiplicato: non per magia, ma perché quando acquisisci competenze che il mercato valorizza, il tuo reddito segue di conseguenza. È matematica, non speranza. Ciò che guadagni è un risultato che dipende da cosa hai messo prima dell'uguale.

Un corso di 200 euro che ti insegna a negoziare meglio il tuo stipendio può valere 3.000 euro di aumento annuo. Un libro da 20 euro che cambia il tuo modo di pensare al denaro può valere decine di migliaia di euro nel corso della tua vita. Un percorso di mentoring che ti costa 5.000 euro ma ti evita errori da 100.000 euro è l'investimento migliore che tu possa fare.

La Scatola 2 è quello che separa chi rimane bloccato nella stessa fascia di reddito per trent'anni da chi cresce costantemente. Se proprio non riesci a dedicare il 10%, parti dal 5%. Parti da 50 euro al mese. Ma parti. Un libro al mese sono 15-20 euro. Un corso online di qualità può costare meno di un paio di cene fuori casa.

Se non sai da dove iniziare con la formazione, ho selezionato 27 libri di business e finanza che mi hanno cambiato la vita. Parti da lì.

Scatola 3: Il Tuo Futuro Libero

Tutto quello che resta dopo la Scatola 1 e la Scatola 2 va qui. Questa è la scatola del risparmio, degli investimenti, della costruzione della tua libertà finanziaria.

All'inizio potrebbe essere il 5% del tuo stipendio. Forse il 3%. Forse 50 euro. Non importa la cifra. Importa l'abitudine.

Quando ho iniziato io, la Scatola 3 era quasi vuota. Ma c'era. Esisteva. E il solo fatto che esistesse mi ha cambiato la mentalità: non stavo più solo sopravvivendo, stavo costruendo qualcosa. Oggi è la scatola più sostanziosa e quella che alimento in automatico sempre più creando leva finanziaria.

La Scatola 3 ha tre livelli che vanno riempiti in ordine.

LIVELLO 1: FONDO DI EMERGENZA

Tre mesi di spese della Scatola 1 messi da parte in un conto facilmente accessibile. Questo è il tuo scudo. Quando hai un fondo di emergenza, un imprevisto da 500 euro smette di essere una crisi e diventa un inconveniente gestibile. La tranquillità mentale che ti dà è impagabile e ti permette di prendere decisioni migliori, perché non decidi più dalla paura.

LIVELLO 2: INVESTIMENTI A LUNGO TERMINE

Una volta che il fondo di emergenza è coperto, inizi a far lavorare i soldi per te. PAC (Piani di Accumulo del Capitale), ETF diversificati, fondi a basso costo. Non serve essere esperti di Borsa. Serve essere costanti. Anche 100 euro al mese investiti con regolarità per vent'anni, con un rendimento medio del 7% annuo, diventano oltre 52.000 euro. L'interesse composto è la forza più potente dell'universo finanziario.

LIVELLO 3: FONTI DI REDDITO ALTERNATIVE

Questo è il livello a cui aspiri: creare sistemi che producano denaro indipendentemente dal tuo tempo. Un piccolo business online. Un investimento immobiliare. Una rendita da proprietà intellettuale. Non ci arrivi domani: ci arrivi costruendo, un passo alla volta. Ma la direzione conta più della velocità.

Vuoi calcolare quanto ti serve davvero per smettere di lavorare? Usa il Calcolatore della Libertà Finanziaria e il Calcolatore dell'Interesse Composto per simulare i tuoi scenari.

Esempio pratico: le 3 Scatole con 1.500 euro al mese

Basta teoria. Vediamo come funziona il Metodo delle 3 Scatole con numeri reali, su uno stipendio netto di 1.500 euro al mese, vicino alla media italiana.

| Scatola | Funzione | Importo | % stipendio |

|---|---|---|---|

| 1. Sopravvivenza | Affitto, cibo, trasporti, utenze, salute | 1.150€ | 77% |

| 2. Investimento su di te | Libri, corsi, formazione, mentoring | 75€ | 5% |

| 3. Futuro Libero | Fondo emergenza + investimenti | 275€ | 18% |

Esempio basato su spese reali medie italiane. Adatta le cifre alla tua situazione.

"Ma 275 euro sono pochi!" ti sento dire.

Sono 3.300 euro all'anno. In due anni e mezzo hai il fondo di emergenza completo (circa 3.450 euro, tre mesi di Scatola 1) e un piccolo portafoglio di investimenti che cresce da solo. E nel frattempo, grazie alla Scatola 2, stai acquisendo competenze che ti permetteranno di guadagnare di più.

Quando lo stipendio sale, la Scatola 1 resta uguale e tutto l'aumento va in Scatola 2 e Scatola 3. Questo è il meccanismo che accelera nel tempo. All'inizio è lento. Poi diventa inarrestabile.

Quanto sei ricco davvero?

Non quanto guadagni. Quanto sei davvero libero.

7 domande, nessuna email richiesta, risultato immediato.

Gratuito · Nessuna carta di credito · Risultato immediato

I 4 errori che sabotano la gestione dei tuoi soldi

Dopo aver affiancato oltre 600 imprenditori e formato più di 11.000 persone, ho visto gli stessi errori ripetersi centinaia di volte. Eccoli, in ordine di pericolosità.

Errore 1: Non conoscere i propri numeri

La maggior parte delle persone non sa quanto spende realmente al mese. Ha un'idea vaga, approssimativa, spesso sbagliata per difetto. Se non conosci i tuoi numeri, non puoi gestirli. Punto. Prendi l'estratto conto e guarda la realtà in faccia. Come dico sempre ai miei clienti: gestire le finanze senza conoscere i numeri è come guidare nella fitta nebbia (vai più piano e rischi di sbattere).

Errore 2: Confondere desideri con necessità

L'abbonamento a tre piattaforme di streaming è una necessità? La palestra da 60 euro al mese quando potresti correre gratis è una necessità? Non sto dicendo di eliminare tutto: sto dicendo di essere brutalmente onesti con se stessi su cosa va nella Scatola 1 e cosa no. Non prendere in giro te stesso, suvvia.

Errore 3: Aspettare il momento giusto

"Inizierò a risparmiare quando guadagnerò di più." "Investirò quando avrò messo da parte abbastanza." Queste frasi sono il cimitero delle buone intenzioni. Il momento giusto era ieri, ma va bene anche adesso, con quello che hai adesso in tasca. Anche 30 euro al mese sono infinitamente meglio di zero. Se avessi aspettato il "momento giusto", non avrei mai investito su Eker e non sarei qui a scriverti da persona finanziariamente libera.

Errore 4: Non investire su se stessi

Questo è l'errore più grave e quello che vedo commettere anche da persone con redditi alti. Continuano a fare le stesse cose, con le stesse competenze, aspettandosi risultati diversi. Il tuo reddito è direttamente proporzionale al valore che porti al mercato. Se vuoi che il reddito cresca, devi far crescere il tuo valore. Non c'è altra strada. È per questo che la Scatola 2 esiste.

Il cambio di paradigma: da “non mi basta” a “sto costruendo”

Ricordi il paradigma iniziale? "Non guadagno abbastanza per risparmiare."

Il Metodo delle 3 Scatole lo sostituisce con un paradigma completamente diverso:

IL NUOVO PARADIGMA

"Con quello che ho, sto costruendo la mia libertà. Ogni mese, un passo alla volta."

Non è una frase motivazionale. È un sistema operativo mentale. Quando adotti questo paradigma, succedono tre cose concrete.

Primo: smetti di rimandare. Non aspetti più condizioni perfette che non arriveranno mai. Inizi con quello che hai, dove sei, ora.

Secondo: inizi a vedere progressi reali. Anche piccoli. Il fondo di emergenza che cresce. Il libro che ti apre gli occhi. Il corso che ti dà un'idea nuova. Questi progressi alimentano la motivazione e la motivazione alimenta la costanza.

Terzo: il tuo rapporto con il denaro cambia. Il denaro smette di essere una fonte di ansia e diventa uno strumento. Uno strumento che puoi imparare a usare sempre meglio. E quando impari a usare uno strumento, il risultato migliora di conseguenza.

Io sono la prova vivente di questo processo.

Vengo da una famiglia povera.

Ho fatto sempre il contrario di quello che faceva la massa.

Ho iniziato da zero, senza rete di sicurezza, senza eredità, senza scorciatoie.

Ho sbattuto la faccia e mi sono preso le mie responsabilità.

Ho investito in formazione quando non potevo permettermelo.

Come risultato (e non te lo dico per vantarmi perchè tanto non mi interessa l'opinione altrui, io devo dare conto solo a me stesso) ho avuto 14 aziende in diversi settori e mercati europei.

Investo in vari business.

Costruisco sistemi automatici.

E dal 2018 vivo in piena libertà finanziaria, viaggiando il mondo per sei/otto mesi all'anno, senza cellulare, sveglie e orologi, lavorando solo quando scelgo di farlo.

Non per magia. Per sistema. Lo stesso sistema che sto condividendo con te oggi. Non devi credere a me, devi credere in te stesso e applicare. E' l'azione che porta risultato.

Da dove iniziare: le tue prossime 48 ore

Se questo articolo ti ha fatto riflettere, non lasciare che l'entusiasmo evapori, magari facendoti assorbire dalle applicazioni social (create per tenerti povero).

Ecco cosa puoi fare concretamente.

DOMANI MATTINA

Accedi all'home banking e scarica l'estratto conto degli ultimi tre mesi. In un foglio, o una semplice nota del telefono, scrivi la media mensile delle tue spese reali necessarie. Quello è il numero della tua Scatola 1.

DOMANI SERA

Calcola quanto resta dopo la Scatola 1 e decidi la suddivisione tra Scatola 2 e Scatola 3. Non deve essere perfetto. Deve essere reale.

ENTRO LA FINE DELLA SETTIMANA

Imposta un bonifico automatico mensile, anche di 50 euro, verso un conto separato per la Scatola 3 (non devi avere carta di credito/debito). L'automazione elimina la forza di volontà dall'equazione, e la forza di volontà è una risorsa limitata.

Domande frequenti sul Metodo delle 3 Scatole

Qual è la differenza tra le 3 Scatole e la regola del 50/30/20?

La regola del 50/30/20 usa percentuali fisse pensate per il mercato americano. Le 3 Scatole partono dalla tua realtà: quanto spendi davvero per sopravvivere, poi destini una quota alla crescita personale (che il 50/30/20 non prevede), e il resto al futuro. È un sistema che si adatta a te, non il contrario.

Come funziona il metodo dei 6 barattoli di T. Harv Eker?

Il sistema di Eker prevede 6 contenitori: Necessità (55%), Formazione (10%), Risparmio a lungo termine (10%), Libertà finanziaria (10%), Divertimento (10%), Donazioni (5%). Le 3 Scatole sono una semplificazione che ho sviluppato per rendere il sistema immediatamente applicabile a chi parte con stipendi bassi e non riesce a gestire sei voci separate. I principi di fondo sono gli stessi.

Se la mia Scatola 1 assorbe l'80% dello stipendio, come faccio?

Parti comunque. Anche con il 2% nella Scatola 2 e il 2% nella Scatola 3. L'obiettivo non è la perfezione, è il sistema. Nel frattempo lavora su due fronti: ridurre gradualmente la Scatola 1 (tagli drastici sulel cose inutili - es. Dazn, Netflix, Prime, ecc. - e ottimizza il resto) e aumentare il reddito (Scatola 2 ti aiuta esattamente in questo). La proporzione migliorerà nel tempo.

Devo aprire tre conti bancari diversi?

Non necessariamente, ma è consigliato separare almeno il conto corrente operativo (Scatola 1) da un conto di risparmio/investimento (Scatola 3). Per la Scatola 2, può bastare un budget mentale dedicato. La separazione fisica dei conti riduce la tentazione di "attingere" dalle scatole sbagliate.

Quanto tempo serve per vedere risultati?

I primi risultati sulla Scatola 2 (competenze, mindset) si vedono in 3-6 mesi. Il fondo di emergenza della Scatola 3 si completa tipicamente in 12-24 mesi. La vera accelerazione arriva dopo 3-5 anni, quando l'interesse composto inizia a pesare e le competenze acquisite si traducono in reddito più alto. È lo stesso meccanismo descritto nel mio articolo sui primi 100.000 euro.

📊 RISORSE PER INIZIARE SUBITO

Calcolatore dell'interesse composto - simula quanto cresce il capitale nel tempo

Calcolatori finanziari gratuiti - per analizzare la tua situazione

Calcolatore della libertà finanziaria - per capire quanto ti manca

Quanti soldi servono per non lavorare - calcolo FIRE Italia 2026

I 27 libri migliori di business e finanza - per la formazione continua

7 bugie sul denaro - perché risparmiare senza strategia ti fa perdere

Quanto sei ricco davvero?

Non è una questione di stipendio. È una questione di consapevolezza, abitudini e sistema. Scopri il tuo punto di partenza reale con 7 domande.

Fai il Quiz Gratuito →Gratuito · Nessuna carta di credito · Risultato immediato

P.S.: Pensi questo sia stato un post di valore e che possa aiutare anche altre persone?

Allora condividilo taggando le persone che ritieni possano essere interessate a queste informazioni. Trovi i pulsanti di condivisione qui sotto.

A te non costa nulla, ma sarà un modo per aiutare altre persone e farmi capire che sei una persona che valorizza il lavoro di qualità, anche se ne hai avuto acesso gratuitamente.